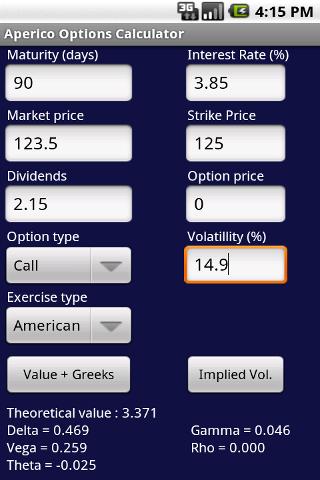

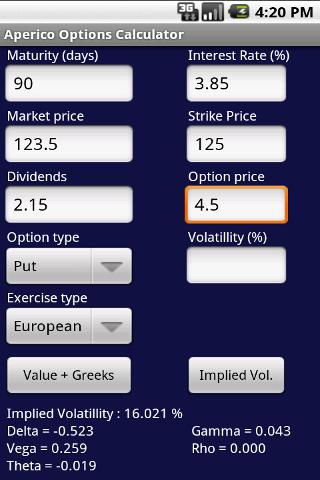

Calcular el valor y los griegos (Delta, Gamma, Vega, Theta, Rho) de cualquier opción de estilo europeo o americano. Obtener el volatillity implícito para cualquier opción de estilo americano o europeo dada su precio de liquidación. Elegir entre utilizar el Negro Scholes o un método numérico árbol binomial.

Calculadora de opciones

Calculadora de opciones