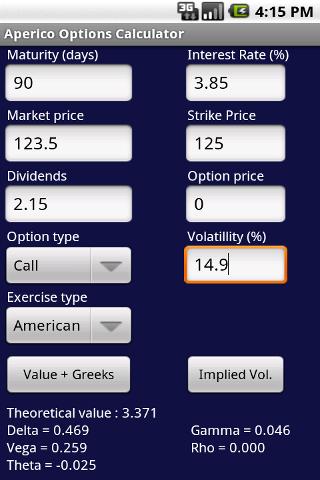

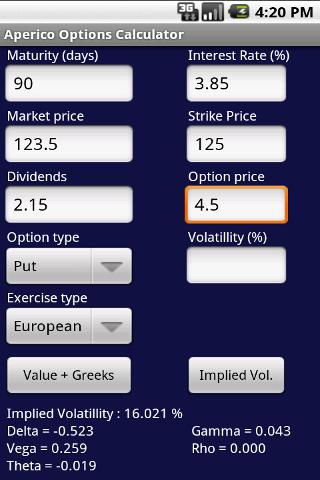

Berechnen Sie den Wert und die Griechen (Delta, Gamma, Vega, Theta, Rho) jeder europäischen oder amerikanischen Stil-Option. Holen Sie sich die implizite volatillity für jeden amerikanischen oder europäischen Stil-Option ist es Abrechnungspreis. Wählen Sie zwischen der Verwendung des Black-Scholes-Formel oder eine numerische Binomialbaum Methode.

Options Calculator

Options Calculator